「初回の傷病手当金はいつ振り込まれるの?」

「家賃や光熱費の支払いに間に合わないかもしれない」

こうした不安を抱える方のために、傷病手当金の申請から支給までの標準期間と遅延要因、迅速化のための具体的手順を詳しく解説します。

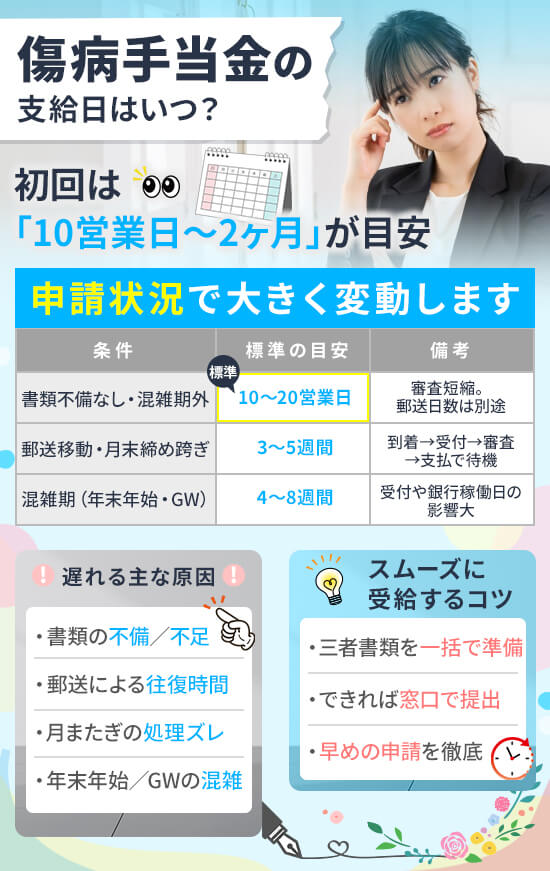

結論、傷病手当金の支給日は初回は「10営業日〜2ヶ月」が目安で申請状況で大きく変動します

協会けんぽと組合健保における処理速度の違い、連休や書類不備が与える影響、継続申請のサイクルまで実務的な観点から整理しました。

この記事を読むことで振込時期の逆算方法を習得し、提出と照会の段取りを計画的に組み立てることができるようになります。

- 傷病手当金の初回支給日に関する基礎知識

申請から振込まで10営業日〜2ヶ月の期間目安と、協会けんぽ・組合健保の違いを詳しく解説 - 初回申請から支給日までの詳細フロー

医師記入・事業主証明・健保審査・振込処理の各段階と所要日数を段階的に説明 - 初回支給日が遅れる主な7つの原因

差し戻しや滞留の典型パターンと追加日数の目安、予防策を具体的に整理 - 初回支給日を早める5つの実践テクニック

予約・準備・連絡・照会・チェックの具体策で最短処理ロットに確実に乗せる方法 - 支給が遅い時の生活資金確保方法

緊急小口資金・家賃猶予・社内貸付など当面を乗り切る実践的な対応策 - 2回目以降の支給日と継続申請のコツ

月次申請の標準サイクルと通算1年6ヶ月の最大活用で受給機会を逃さない方法

【失業保険をもらうなら!】

失業保険の申請をサポートしてくれる「退職リリーフ」では、給付額の診断から申請・受給など、一人では大変な作業にしっかりと寄り添ってくれます。

「いますぐ会社を辞めたい」「しばらく働きたくない」「時間をかけてじっくり転職活動したい」という方は、まずは一度LINEで無料診断をしてみましょう。

傷病手当金の初回支給日に関する基礎知識

申請書提出から最初の振込が実施されるまでの期間は、各審査段階で要する日数により大きく異なる仕組みとなっています。

所属している健康保険組合の運営体制や祝日の配置、有給休暇の取得状況、提出書類の完成度などの要素により、必要な処理日数は変動します。

この章では、傷病手当金の初回支給日に関する基礎知識について詳しく解説します。

初回支給は申請から10営業日〜2ヶ月が標準期間

| 条件 | 標準の目安 | 備考 |

|---|---|---|

| 書類不備なし・混雑期外 | 10〜20営業日 | 審査短縮。郵送日数は別途 |

| 郵送移動・月末締め跨ぎ | 3〜5週間 | 到着→受付→審査→支払で待機 |

| 混雑期(年末年始・GW) | 4〜8週間 | 受付や銀行稼働日の影響大 |

申請者・事業主・医師の三者による記入書類が完全に揃うまでに相当な時間を要し、審査プロセスも通常より長期化する傾向があります。

健康保険組合が書類を受理した段階から10〜20営業日で支給決定が行われるケースが一般的な処理期間です。

申請時期が月をまたぐタイミングとなった場合、支払い処理スケジュールの関係で入金が翌月の中旬以降にずれ込む事例が存在します。

窓口での直接提出であっても繁忙期には審査着手まで順番待ちが生じ、4〜8週間の幅を見込んでおくことが安全な判断といえるでしょう。

示された期間はあくまで標準的な範囲であり、加入している健保組合の処理体制や診断書に記載された内容により前後することが重要なポイントです。

収入の見通しを立てる際は、書類受理日と支給決定日、振込実施予定日の三つのタイミングを必ず記録しておくことが大切になります。

これら三つのタイミングを追跡できれば、遅延の要因を特定しやすく、次回以降の申請計画にも有効活用できます。

協会けんぽと組合健保で支給日が異なる理由

- 審査体制の違い(集中処理か個別運用か)。

- 支払サイクルの設定(週次・隔週・月次)。

- 申請経路と到着確認の方法の差。

- 加入者規模と繁忙期の業務量。

協会けんぽでは各支部において大量処理を重視した運営が行われており、申請件数が増加するほど審査前後での待機期間が延長される仕組みです。

組合健保については企業や業界の特性に応じた柔軟な運営が実施され、週単位や隔週での支払いスケジュールを採用している組合が数多く存在します。

書類到着の確認方法についても違いがあり、協会けんぽでは受付番号による追跡が可能な一方、組合健保では担当窓口への直接照会が主流です。

同一時期に申請手続きを行った場合でも、初回の振込は協会けんぽでやや遅れがちで、組合健保では比較的迅速に処理される傾向が確認されています。

加入している健保組合の支払い実施曜日や締切日を事前に把握し、審査完了の見込みと振込運営の両面から逆算して計画することが実践的な対応方法です。

協会けんぽでも支部ごとの業務状況により差が生じるため、書類受理日を基準として問い合わせを行うことで情報の正確性が向上します。

組合健保では企業の休業制度と連携した運営が多く見られ、社内の締切スケジュールと合わせて計画することで効率的な手続きが実現できるでしょう。

書類不備なしなら最短10営業日で振込可能

| 前提条件 | 目安 | 補足 |

|---|---|---|

| 受付が月初・通常稼働 | 10営業日前後 | 審査枠に余裕あり |

| 三者の記入整合が完全 | 短縮可 | 差戻しゼロが必須 |

| 口座・本人情報が一致 | 即支払指示 | 名義・支店・種別を確認 |

最迅速な振込を実現するための条件は明確であり、三者による記入内容の整合性と書類受理日の早さ、健保組合側の支払いサイクルの三要素が重要です。

医師による診断書の休業期間と申請対象となる期間、事業主が記載する賃金支払い状況に矛盾が生じていないことが出発点です。

月初めに書類受理が完了すると審査処理に余裕が生まれ、10営業日程度で支給決定が行われる可能性が高くなります。

口座名義と被保険者の氏名、支店番号や口座種別の情報が正確に一致していれば、支払い指示から入金まで円滑に進行します。

健保組合によっては週1回の一括振込方式を採用しており、締切前に決定が完了すれば翌週の入金が期待できます。

これら三つの条件が整わない場合は最短処理の実現が困難となり、いずれか一つに不備があるだけでも数営業日の遅延要因となります。

書類提出時は受理日を必ず記録し、5営業日経過後に処理状況を確認することで、滞留の早期発見に効果的です。

医師や人事担当者による記入内容に空欄が少ないほど差し戻しが減少し、初回のリードタイム短縮に大きく寄与するでしょう。

年末年始・GW期間は支給日が2週間遅延

- 受付・審査の休止と再開待機。

- 銀行の稼働日減少による振込遅延。

- 郵便・宅配の遅配と到着スキャン遅延。

長期連休期間中は健保組合と医療機関、企業の事務処理が一斉に停止するため、申請書類の到着から審査開始まで長期間の待機が発生します。

金融機関の営業日数も制限されるため、支払い指示が完了していても実際の入金は翌営業日以降にずれ込みやすいです。

郵便や宅配便の処理量が増大する時期は到着確認の処理が遅れ、正式な受理日が1〜3営業日後倒しになる現象が見られます。

特に年末年始は決算業務と在庫管理が重複するため、支払い処理の初回サイクルに乗り遅れ、2週間規模の遅延が生じやすい時期です。

対応策は明確であり、連休開始の5営業日前までに三者による記入を完全に終了させ、会社を通じた発送を前倒しで実施することが効果的となります。

書類受理日が確定した段階で、連休明け初日の営業日に処理状況の確認を実施し、審査待機の長期化を防止するのが実務的な対応です。

連休直前の提出となる場合は速達郵便やレターパックプラスを活用し、追跡番号による到着確認を行うことで安心感を得ることができるでしょう。

支給決定通知書は振込の3〜5営業日前に到着

| イベント | タイミング目安 | メモ |

|---|---|---|

| 支給決定 | 審査完了当日〜翌営業日 | 決定処理後に発送準備 |

| 通知書の到着 | 振込の3〜5営業日前 | 郵便事情で前後あり |

| 実際の振込 | 支払サイクルに依存 | 銀行の稼働日に反映 |

支給決定が完了すると、まず通知書の作成と郵送手続きが実施され、到着は実際の振込実施予定よりも数日早いタイミングとなるのが一般的な流れです。

通常は3〜5営業日前の到着となりますが、銀行の稼働状況や郵便配送の事情により2日前の到着や、振込後に届くケースも稀に発生します。

通知の到着が遅れている場合は書類受理日と審査進捗を加入先へ照会し、決定済みかどうか、差し戻しの有無かの判別が有効な手段です。

電子メールやWeb明細サービスを提供している健保組合もあり、書面より早く決定情報を受け取れる場合は入金予定の把握が迅速化されます。

通知書と実際の入金にタイムラグが生じた場合は、支払いサイクルや銀行の時間外処理が影響していないかの確認を行ってください。

通知書の控えは次回申請時の参考資料としても活用できるため、受領後はスマートフォンで撮影保存しておくことで管理が効率的になるでしょう。

傷病手当金の初回申請から支給日までの詳細フロー

この章では、申請手続きから振込実施まで全ての工程について、所要日数の目安を含めて段階的に説明します。

医師による記入、事業主による証明、健保組合での審査、支払い指示という一連の流れを詳しく把握できます。

医師の意見書記入に要する期間は3〜7営業日

| 項目 | 標準 | 注意点 |

|---|---|---|

| 意見書作成 | 3〜7営業日 | 学会・連休で延伸 |

| 受取方法 | 窓口/郵送 | 速達・追跡で管理 |

| 記載範囲 | 初回対象期間 | 就労不能の根拠明記 |

医師による意見書については、診療終了後に作成手続きが開始され、一般的に3〜7営業日が必要となります。

診察受付の際に診断書と合わせて依頼することで、回収にかかる手間が軽減され全体の処理期間が短縮されます。

書類の受け取りは窓口での直接受領のほか郵送指定も選択可能で、速達利用と追跡番号により到着確認が簡単になります。

学会出席や連休により主治医が不在となる場合は遅延するため、予約時に完成予定日を必ず聞いておきましょう。

記載項目の空欄や日付の誤りは差し戻しの代表例であり、依頼書面に対象期間を明記することで防止できます。

事業主証明の社内処理で5〜10営業日必要

| 工程 | 標準 | 遅延要因 |

|---|---|---|

| 上長承認 | 2〜3営業日 | 兼務・出張で不在 |

| 人事確認 | 3〜5営業日 | 給与締め重複 |

| 発送 | 当日〜翌営業日 | 社内便集荷待ち |

事業主による証明では、出勤記録と賃金台帳を根拠として支給対象となる日数を確定する作業が実施されます。

社内の承認手続きを経るため、一般的に5〜10営業日の処理期間が必要です。

月末の締切作業や給与計算業務と時期が重複すると、確認業務が増加し所要時間が延長されやすい性質があります。

依頼の際は提出期限と送付先を具体的に記載し、必要となる添付書類を一式そろえて手渡すことが要点となります。

電子申請やPDF形式での提出が可能かを事前に確認し、社内便よりも迅速な経路を選択すると良いです。

記入者の氏名と連絡先欄を記載してもらうことで、健保組合からの照会が直接対応となり処理時間の短縮に寄与するでしょう。

健保組合の審査期間は10〜20営業日が標準

- 要件充足(待期満了・在職・賃金支給の有無)。

- 医師意見と申請期間の整合。

- 賃金台帳・出勤簿・有給の扱いの一致。

- 被保険者情報・口座情報の一致。

健保組合における審査では要件充足状況と書類整合性の確認が主要業務となり、通常10〜20営業日が必要です。

最初に書類受理日と受付番号を把握し、進捗照会を行う際の起点を共有しておくことで安心感が得ることが可能です。

有給休暇の取得状況や賃金支給の有無が一致しているかについて、賃金台帳との照合作業が実施されます。

記載内容に不整合があると差し戻し処理となり、往復で3〜5営業日の時間的損失が発生します。

繁忙期や追加の医療機関照会が必要となるケースでは、2〜3週間への延長を前提とすることが安全な判断です。

照会は書類受理後5営業日を目安として実施し、対象期間と支給見込み金額も併せて確認することが効果的です。

電子申請であっても原本提出を求める組合が存在するため、コピーの保管と発送記録の確保が有用となるでしょう。

支給決定から実際の振込まで3〜5営業日

「決定から入金までは、健保の支払サイクルと銀行営業日で前後します。」

支給決定の完了後は支払い指示のバッチ処理に組み込まれ、銀行口座への反映まで3〜5営業日が標準的な期間です。

週単位や隔週での一括振込方式を採用している組合では、締切を逃すと次回の処理ロットまで待機となります。

口座名義の相違や口座種別の誤りはエラーの原因となるため、申請時に詳細を正確に合わせておきましょう。

決定当日に即座に入金されるケースは少なく、営業日をまたぐことを前提として資金繰りを設計することが重要です。

オンライン明細の更新時刻も把握し、確認タイミングを一定にすることで見落としを防止できます。

申請書受付から振込完了まで最長45日間

| 工程 | 標準 | 長い時 |

|---|---|---|

| 医師意見書 | 3〜7営業日 | 1〜2週間 |

| 事業主証明 | 5〜10営業日 | 2週間 |

| 健保審査 | 10〜20営業日 | 4週間 |

| 振込処理 | 3〜5営業日 | 1週間 |

| 合計(目安) | 21〜42営業日 | 最大45日 |

書類受付から振込実施までの全体的な期間は、順調に進行して3〜6週間、最大で45日間が設計上の目安となります。

長期連休や差し戻し処理が重複すると上限値に接近するため、予備的な生活資金を確保しておきましょう。

提出は対象期間の終了直後に前倒しで実施し、会社を経由した発送も同日に依頼することが実務的な対応となります。

2回目以降の申請では工程が短縮される傾向があり、提出から10営業日程度まで期間が短くなるケースが多く見られます。

進捗の記録は次回申請時の根拠資料としても活用できるため、日付と担当者名を整理して保存することで、次回の参考情報として機能するでしょう。

傷病手当金の初回支給日が遅れる主な7つの原因

初回支給の遅延は、書類間の整合性不備や社内業務の停滞が複合的に発生することで生じる現象です。

この章では、遅延が発生しやすい原因を具体的事例とともに示し、追加所要日数の目安と予防策について解説します。

医師記入欄の空欄・誤記で10営業日追加遅延

| 不備の種類 | 主な影響 | 追加日数の目安 |

|---|---|---|

| 就労不能期間の空欄・日付逆転 | 受付保留→再作成 | 5〜10営業日 |

| 傷病名・署名・押印の欠落 | 差戻し→再依頼 | 3〜7営業日 |

| 記入者欄の判読不能・訂正印なし | 再提出要求 | 3〜5営業日 |

医師による記入項目の空欄や誤記は差し戻し処理の最主要因となり、往復の事務手続きにより貴重な時間が消失します。

代表的な例として就労不能期間の開始終了日不整合があり、診断書と申請対象期間の完全一致が基本的な前提条件となります。

受付段階での保留処理と再作成のための移送手続きが重複し、合計で10営業日程度の遅延が発生しやすい状況です。

依頼する際に記入見本を添付し、氏名と生年月日など本人確認情報を事前に記入することで誤記の発生確率が減少します。

医師の出張や休診により不在となる週は回収が困難になるため、予約時に完成予定日の確認が極めて重要です。

書類受領の際は記入項目を即座に照合し、空欄の有無や訂正印の適切性をその場で点検しましょう。

控えをスマートフォンで撮影保存する習慣を身につけると、差し戻し発生時の再依頼手続きが効率的になります。

次回申請に活用するチェックリストを作成し、注意すべき点を依頼書面に明記することで安定した品質を確保できます。

事業主証明の遅れで支給日が2〜4週間延期

| 社内工程 | 想定遅延 | 即効性のある対策 |

|---|---|---|

| 上長承認の滞留 | 3〜5営業日 | 回覧順固定と期限明記 |

| 人事・給与締め重複 | 1〜2週間 | 対象期間の切り方調整 |

| 原本回覧・発送待ち | 3〜5営業日 | PDF先行・速達同封 |

事業主による証明手続きの遅延は初回申請における最重要経路となり、全体の完了時期に決定的な影響を与えます。

上司の長期不在や給与計算業務との重複が生じると、2〜4週間規模の大幅な延期につながる構造的な問題があります。

依頼時に締切日と送付先、承認回覧の順序を具体的に記載し、社内便よりも迅速な経路を選択することで短縮が図ることが可能です。

PDF形式での事前確認が可能かどうかを人事部門に確認し、原本到着待ちによる滞留を抑制すると処理効率が向上します。

返信用封筒と緊急連絡先を同封し、差し戻し発生時の往復時間を最小限に抑制しましょう。

2営業日ごとの軽微なフォローアップを実施すると、担当者変更時の業務停滞も回避することが可能です。

会社規程との整合性が確保されていれば、健保組合からの照会も迅速化され、全体的な遅延防止につながります。

- 月末前の依頼は「今週中の発送」を明記して優先度を可視化。

被保険者番号誤りで申請書が受付拒否

- 最新の保険証コピーを添付して相違を防止。

- 0とO、1とIなど紛らわしい字形を二重確認。

- 改姓・異動後は氏名表記と番号の同時確認。

被保険者番号の誤記により本人確認照合が不成功となり、申請書が受付不可として返送される事態が発生します。

保険証の更新や健保組合変更直後は旧番号での提出が発生しやすく、ミスが集中しがちです。

最新の保険証コピーを必須添付書類とすることで、番号照合作業が一回で完了するようになります。

退職や扶養変更の前後期間は識別番号の変化が生じるため、特に注意深い確認作業が不可欠です。

受付拒否は審査未着手と同等の扱いとなり、初回から完全な再申請が必要となって時間的損失が大きくなってしまいます。

氏名表記における旧姓併記については備考欄で説明を加え、書類間の統一性により差し戻しを防止しましょう。

送付前のダブルチェック担当者を明確に決定する運用体制が、継続的な品質確保を支える基盤となります。

振込口座情報の相違で入金エラー発生

| 相違の例 | 発生箇所 | 影響 |

|---|---|---|

| 名義カナの一字違い・全半角差 | 申請書↔銀行照合 | 返金処理→再指示 |

| 支店名・店番号の誤記 | 通帳↔記入欄 | 振込失敗→次ロット |

| 普通/当座の種別誤り | 選択欄 | エラー→日程延伸 |

口座情報の不整合により機械的照合処理で排除され、支払いサイクルを一回分逃してしまう危険性があります。

名義カナの僅かな文字差や全角半角文字の混在であっても、システムエラーの要因となるのが実情です。

支店番号や口座種別の誤記については再依頼手続きが必要となり、入金は次回の振込処理まで延期されます。

提出前に通帳見開きページと申請書を並行して配置し、名義・店番・種別の三項目照合を実施することが重要です。

ネット銀行では支店名称をコード番号で管理している事例があるため、公式表記での正確な記入が安全な方法となります。

改姓後に口座名義が未変更の状態であれば、健保組合または銀行での変更届を優先して完了させることが適切な順序です。

エラー発生は家計収支に直接的な打撃を与えるため、口座記入欄については家族にも再確認してもらいましょう。

チェックリストに口座情報専用の確認枠を設置することで、ケアレスミスの再発を効果的に抑制できます。

有給消化記載漏れで審査が1週間停止

- 取得日・半休の別と賃金支給の有無を明記。

- 賃金台帳・出勤簿と申請期間の一致を確認。

- 会社独自の特別休暇は規程条文を添付。

有給休暇取得状況の記載漏れにより賃金支給有無の判断業務が停止し、審査プロセスが一時中断される事態となります。

有給休暇により賃金が支給された日については、傷病手当金の支給対象外となることが基本的な原則です。

賃金台帳と申請内容の不整合が発見されると、照会による往復手続きで1週間規模の時間的損失が発生します。

医師による休業期間と重複している場合でも、有給休暇優先の取り扱いは変更されない点が重要な確認事項です。

特別休暇については賃金支給の有無により取り扱いが分岐するため、就業規程の該当条文引用が根拠として機能します。

疑義が残存する場合は、給与明細書の該当部分をマスキング処理して添付することが有効な対応方法です。

有給残日数の推移についても記録を保持すると、継続申請時の整合性確認作業が迅速化されるでしょう。

対象期間設定ミスで差し戻し再提出必要

「対象期間は医師意見の就労不能期間と連動し、前回提出の終期翌日からの連結が基本です。」

申請対象期間の設定誤りは差し戻し処理の発生確率が高く、初回申請における主要な遅延要因として顕著に現れています。

待期3日間や期間端日の算入方法を誤るケースが多発しており、診断書との完全一致が絶対的な条件です。

連休期間を含む場合は実際の勤務実績がない日を除外し、出勤記録との整合性を確保する必要があります。

継続申請においては前回申請の終了日翌日から連続させ、空白期間を作らない設計が重要なポイントです。

誤りが発生すると再押印と再送付手続きにより往復回数が増加し、支払いサイクルを逃す懸念が高まります。

提出前に対象日数を電卓で再計算し、診断書と事業主証明書の期間端日を完全に一致させましょう。

- 前回決定通知の対象期間を見本にし、端日を完全コピー。

傷病手当金の初回支給日を早める5つの実践テクニック

初回支給の迅速化を実現する核心は、三者による記入作業と発送手続きを前倒しし、審査段階での滞留を発生させない計画的な段取りにあります。

この章では、予約・準備・連絡・照会・チェックという五つの実践方法を時系列に沿って詳しく解説いたします。

診断書予約を休業開始前に確保で1週間短縮

- 診断書と医師意見書を同時依頼し、仕上がり日を確定。

- 受取方法は窓口/郵送を先に選び、追跡手段を用意。

- 起算日と対象期間をメモで渡し、端日一致を依頼。

休業開始前に診断書と意見書の予約枠を事前確保することができれば、回収待機による停滞を完全に回避できる現実的な方法です。

受診日には申請対象期間の起算日をメモ書きで医師に渡し、期間端日の記載違いを未然に防止しましょう。

学会参加や連休による医師不在週を避けるだけで、1週間規模の時間的損失を確実に抑制することが可能です。

本人確認情報は事前記入を行い、空欄や訂正印が発生する要因を根本から断つことが短縮の重要ポイントとなります。

受領日に会社への即座引き継ぎを行う段取りを事前共有すると、同日発送の実現可能性が高まります。

申請書を事前準備して提出日を3日前倒し

| 準備項目 | 具体策 | 短縮効果 |

|---|---|---|

| 本人欄のひな形 | 清書済みを同封 | 記入迷いを削減 |

| 返信用封筒 | 宛名・切手貼付 | 回覧直後に投函 |

| 確認書類 | 通帳・保険証コピー | 照合を一度で完了 |

事前に本人記入欄を清書完了したひな形を準備し、医師と事業主へ提供すれば記入作業に迷いが生じない基盤ができます。

返信用封筒と送付先情報を同封することで、社内回覧完了の直後に投函処理が実施されやすい環境を整えることが可能です。

医師への依頼書面に提出希望日と対象期間を具体的に明記すれば、期間端日の整合性が安定する効果が期待できます。

会社に対しては到着予定日と承認回覧順序を事前通知し、回覧段階での停滞ボトルネックを先行して除去します。

提出日を3日前倒しで実現できれば、支払いサイクルの締切に適合する確率が大幅に向上する設計となります。

PDF形式での事前内容確認が可能な場合は、原本到着前に照会準備作業を進行させておきましょう。

人事担当への直接連絡で社内処理2日短縮

「電話一本+要点メールで、承認の迷子を作らないのが近道です。」

人事部門への直接連絡により提出期限と送付先を明確に共有すれば、承認回覧の行方不明を確実に削減できます。

メール件名に「至急・発送期限○/○」を記載することで、優先度が人目で伝わりやすいです。

添付書類のチェックリストを同時配布し、差し戻し処理による往復時間をほぼゼロに近づけることが重要です。

電話による趣旨説明とメールによる記録保存という二段構えのアプローチが安全性を確保します。

担当者変更の際は引き継ぎ先の連絡先も記録し、後追い連絡による時間的損失を抑制しましょう。

- 勤務時間内に要点を簡潔に伝え、必要書類は1通に集約。

健保組合への支給日問い合わせで処理状況把握

- 被保険者番号/氏名/生年月日。

- 申請書の受付日・受付番号。

- 審査ステータスと追加照会の有無。

- 次回の支払サイクル日程。

- 支給決定通知の発送予定日。

書類受理日と受付番号を取得して共通の確認基準とすれば、進捗確認作業が格段に迅速化されます。

問い合わせは書類受理後5営業日を基準として実施し、滞留が確認された場合は差し戻しの有無を確認します。

有給休暇や賃金支給の取り扱いに疑義が生じた場合は、賃金台帳の該当箇所を示せる準備を整えておきましょう。

電話での照会が困難な場合はメール回答の可否を確認し、文書による記録を残すことで再照会時に有利になります。

回答内容を家計管理カレンダーへ転記すれば、固定費調整に直接活用でき安心感が大幅に向上します。

申請書記入ミス防止チェックで書類不備をゼロにする

| チェック項目 | 見る箇所 | よくあるミス |

|---|---|---|

| 端日の一致 | 医師 本人 事業主欄 | 起算日ズレ 日付逆転 |

| 本人情報 | 氏名 生年月日 住所 | 旧姓 誤字 空欄 |

| 口座情報 | 名義カナ 店番種別 | 全半角違い 種別誤り |

提出前に三者記入欄の期間端日と氏名を詳細に突き合わせ、整合性の欠落を完全に排除する工程が不可欠です。

口座名義と被保険者情報については通帳コピーを用いて照合し、全角半角文字まで完全に一致させることが重要になります。

被保険者番号と生年月日は保険証現物を用いて確認し、旧情報の混入を確実に防止する狙いがあります。

チェック担当者を二名に分担すれば、見落とし再発率を効果的に低下させることができる堅実な運用方法です。

封入書類は宛先別にクリップで区分整理し、同封漏れによる差し戻しを未然に防止しましょう。

- 速達や追跡番号を活用し、受付日を記録して照会の起点に。

傷病手当金の支給が遅い時に生活できない状況を乗り切る方法

この章では、初回の振込が遅延し生活資金が不足する状況における短期的対応策について詳しく解説します。

低金利または無利子の制度から順次検討し、返済計画と並行して手続きを進めることが重要です。

緊急小口資金なら3営業日で20万円借入可能

| 項目 | 標準の目安 | 補足 |

|---|---|---|

| 上限額 | 原則10万円(特例で20万円) | 災害等や要件で変動 |

| 利子・保証人 | 無利子・不要 | 生活福祉資金の枠内 |

| 据置・償還 | 据置2か月・償還12か月 | 本則の取り扱い |

| 実施主体 | 都道府県社協・窓口は市区町村社協 | 予約・郵送あり |

| 実行目安 | 3〜7営業日 | 書類完備で短縮可 |

緊急小口資金は突発的な資金不足に対応する少額の無利子貸付制度として設計されています。

貸付上限は原則として10万円に設定されており、特例条件を満たす場合には20万円枠への拡大が可能となります。

申請窓口は市区町村の社会福祉協議会が担当しており、地域の運営方針により予約制が標準的な取り扱いです。

返済については据置期間後12か月が基本設計となっており、家計相談と並行することで無理のない計画が立てられます。

申請前に資金使途と入金予定を明確に整理し、当面の固定費への優先配分を行うことが現実的な対応方法です。

新型コロナウイルス特例による新規申請受付は終了しているため、現在は本則による運用が中心となっています。

滞納分の分納相談や食料支援の紹介についても同時に受けられる場合があり、総合的な支援が期待できるでしょう。

「緊急かつ一時的に生計維持が困難な場合に、少額の費用(10万円以内)を貸し付ける資金です。」

出典:厚生労働省 生活福祉資金資料(PDF)

「特例貸付(新型コロナ)の申請受付は令和4年9月30日で終了しました。」

出典:厚生労働省 特例貸付(公式ページ)

家賃・公共料金は2ヶ月の猶予交渉が基本

- 契約番号・氏名・住所・連絡先。

- 支払困難の理由と次の入金予定日。

- 希望猶予期間(1〜2ヶ月)と分割案。

- 合意内容の書面化と記録保管。

供給停止前の早期連絡が交渉成功の決定的要因となるため、まず管理会社や各事業者への連絡を最優先で実施します。

家賃については分割払いや支払日調整を具体的な提案として提示し、合意内容を書面で確定しましょう。

電気・ガス・水道については各社規定に沿った個別対応となり、1〜2ヶ月の猶予期間や分割払いが現実的な選択肢となります。

支払困難の事情と入金見込み日を簡潔に説明し、次回約定を確実に履行する前提を明確に示すことが必要です。

延滞登録や供給停止を回避するためには、約束の確実な実行と進捗状況の適切な共有が不可欠な要素となります。

交渉が難航する場合は自立相談支援機関や法テラスとの連携により、交渉力を補強することが有効な手段です。

固定費については優先順位を明確に設定し、家賃・電気・ガスの順序で資金を配分する設計が基本となります。

合意後は家計管理表への反映を行い、翌月の資金不足を再発させない運用体制に移行することが重要です。

「まずは契約先へ早めに相談し、分割や猶予の可否を確認しましょう。」

出典:政府広報オンライン(相談先案内)

- 督促段階でも遠慮せず連絡。停止前の合意で影響を最小化。

クレジットカード支払日変更で1ヶ月猶予ができる

- 支払日の恒久変更:会社により可否・適用月が異なる。

- あとからリボ/分割:当月の一部を翌月以降へ移行。

- 増額返済・早期入金:延滞前に調整し信用情報を保護。

- 手数料は金利換算で把握し、利用を最小限に。

支払日変更の可否については発行会社ごとに大きく異なり、即時適用が可能なケースは限定的です。

変更手続きが可能な場合でも実際の反映は翌々月以降となることが多く、当月の猶予対策としては適用範囲が限られます。

手数料負担が増加するため、入金見込みと照合して最小限の金額に抑制することが重要な判断基準です。

インターネット手続きには申込締切が設定されており、口座引落前の受付期限に十分注意する必要があります。

変更が不可能な会社も存在するため、公式FAQページで可否と期限を事前に確認することが不可欠です。

延滞を回避しつつ信用情報を保護することが最優先の判断軸となる重要なポイントです。

手続き完了後は新しい約定内容を家計管理表に反映し、次回不足の再発防止を徹底しましょう。

「支払日や締め日の変更可否はカード会社により異なります。」

出典:JCB(FAQ)/三井住友カード(案内)

- 手数料の年率換算を確認し、翌月返済計画に必ず反映。

会社の社内貸付制度で当面の生活費を確保可能

| 項目 | 一般的な扱い(例) | 確認点 |

|---|---|---|

| 対象者 | 在職・勤続要件あり | 就業規則の条項 |

| 上限額 | 月給の1〜3か月 | 会社規模で差 |

| 利率 | 無利子〜年3% | 税務上の扱い |

| 返済方法 | 給与天引き | 開始月を明記 |

| 実行目安 | 1〜5営業日 | 稟議ルート次第 |

社内貸付制度は審査手続きが簡素化されており、初回振込までの期間における橋渡し資金として最適な制度です。

金利設定や貸付上限額は会社ごとの制度設計により異なるため、就業規則と稟議承認フローを事前確認することが重要です。

申請書面と資金用途の見積書を添付し、傷病手当金の入金予定日も併記することで承認確率が向上します。

労働組合や共済組合による貸付制度が別枠で存在する場合は、同時検討により選択肢を拡大することが有効です。

合意内容の控えを適切に保管し、返済開始月に関する誤解を防止する運用体制が必要となります。

退職の可能性が存在する場合は、条件変更の有無について事前に相談することが安全な対応方法です。

在職確認が前提条件となるため、人事部門との連絡を同時並行で進めましょう。

自治体の生活困窮者支援で食費・光熱費援助

「生活困窮者自立支援制度では、地域の自立相談支援機関が相談を受け付けます。」

出典:厚生労働省(制度案内)

自立相談支援機関では家計相談と連携したサービスが提供され、フードバンク等の具体的な紹介を受けることが可能です。

光熱費の一時的支援や分納調整に関する伴走型支援が受けられる場合があり、心強いサポート体制が整備されています。

相談窓口は予約制を採用している場合が多いため、自治体ウェブサイトで窓口一覧を確認し早期に予約することが重要です。

就労支援と家計改善プログラムを並行して実施し、翌月以降の固定費を持続可能な水準へ調整することが可能です。

住居確保に関する不安が強い場合は、住居確保給付金の該当可否についても同時に確認することが有効な対応となります。

単独で問題を抱え込まず、社会福祉協議会・自治体・会社の制度を総合的に活用しましょう。

傷病手当金の2回目以降の支給日と継続申請のコツ

2回目以降の申請については初回に比べて処理工程が簡素化され、振込実施まで体感的な期間が短縮される特徴があります。

提出スケジュールを規則的に整備し、健保組合の支払実施日と銀行営業日に適合させることが重要なポイントとなります。

2回目以降は提出から7〜10営業日で振込

| 条件 | 標準の目安 | 補足 |

|---|---|---|

| 書類不備なし 通常期 | 7〜10営業日 | 受付番号取得後の計測 |

| 月末締め 支払ロット待ち | 10〜15営業日 | 次回ロットへ繰越 |

| 連休前後 郵送増 | 12〜20営業日 | 銀行稼働日が影響 |

2回目以降については初回申請時の確認項目が省略され、審査プロセスが円滑に進行しやすい構造となっています。

書類受理が週の前半に完了すると、週単位や隔週の支払処理ロットに組み込まれやすくなる傾向があります。

給与支給日との重複を回避することで、社内証明における突合作業が迅速化される効果が期待できます。

連休や月末をまたぐ申請の場合は、次回処理ロットへの繰り越しを前提として家計管理を組み立てることが必要です。

不足事項の照会が届いた場合は当日中に回答することで、同週の決裁処理に間に合う可能性が高まります。

オンライン明細の更新時刻についても把握し、確認漏れを防止する運用体制が有効でしょう。

毎月申請なら月末締め翌月20日振込が標準

- 対象期間は月末締めで固定し、翌営業日に提出。

- 健保の支払曜日とロット日を事前に確認。

- 銀行営業日と引落日を重ねて資金計画を作成。

月次申請で運用する場合は、月末締切から翌月20日前後の入金パターンが計画しやすい標準的な設計となります。

支払実施スケジュールは健保組合ごとに差異があるため、実際の処理ロット日を必ず事前確認することが重要です。

医師による記入作業の診察日を月末近辺で固定することで、期間端日の整合性が維持しやすくなります。

人事部門への証明依頼は締切前に連絡を入れ、承認回覧での滞留を回避する段取りが有効な対応となります。

20日以外の支払運用を採用している組合もあるため、実績に基づいて家計の固定費配分を調整することが必要です。

継続提出を行う曜日を固定することで、習慣化が図られ確認漏れも効果的に抑制できます。

前月の決定通知書は控えとして保存し、次回申請時の期間端日照合に再活用しましょう。

3ヶ月まとめ申請で資金繰り改善可能

| 方式 | 入金頻度 | メリット | 留意点 |

|---|---|---|---|

| 毎月申請 | 毎月 | キャッシュの谷が浅い | 提出手間が増加 |

| 3ヶ月まとめ | 3ヶ月ごと | 事務負担が軽い | 入金は塊で遅い |

医師や会社における事務負担や通院頻度に応じて、まとめ申請は現実的な選択肢として機能します。

入金が集中的になるため、直近の固定費については他の手段で橋渡し資金を確保することが必要です。

3ヶ月分を一括提出する際は、各月の勤怠記録と賃金支払いの証跡を添付することで審査が安定します。

待期期間の取り扱いと期間端日の統一を誤ると、差し戻し処理により全体が遅延するため注意が必要です。

家計管理においては入金月を収支のピークとし、ローンや年払い費用の集中時期と合わせることで効果的な運用が実現できます。

提出締切の直前に慌てることを避けるため、事前のPDF確認機能を積極的に活用しましょう。

継続申請の最適な提出サイクルは月1回

- 毎月○日を「医師記入予約日」に固定。

- 受領日に人事へ提出し、回覧期限を明記。

- 受付番号取得後5営業日に進捗照会。

月1回の提出サイクルは、処理工程のばらつきを抑制し最短処理ロットに組み込まれやすい特徴があります。

診察日を固定することで、期間端日の変動が解消され照合作業が大幅に簡素化されます。

人事部門に対しては送付先と発送期限を具体的に明示し、社内便での待機時間を最小限に抑制することが重要です。

提出実施日の曜日についても固定化し、銀行営業日と支払サイクルを効果的に重複させましょう。

記録については日付と担当者名まで詳細に残し、次回申請時の根拠資料として再活用することが可能です。

継続申請期間中は口座名義や住所変更の届出を優先的に実施し、入金エラーを事前に排除することが重要になります。

支給期間1年6ヶ月の通算化で受給延長

| 項目 | 内容 | 実務の要点 |

|---|---|---|

| 支給可能期間 | 通算で最長1年6ヶ月 | 同一傷病が対象 |

| 通算の考え方 | 支給停止期間を挟み再開可 | 要件充足が前提 |

| 再開時の注意 | 医師意見と勤怠整合 | 端日・待期の確認 |

通算化制度により、一時的に就労可能状態となり支給が停止された場合でも、条件を満たせば再開が可能な仕組みとなっています。

同一傷病において要件を満たす限り、合計受給日数を制度上の最大値まで活用することができます。

再開申請時は医師意見書と勤怠記録の期間端日を完全に一致させ、空白期間や重複を発生させないことが重要です。

再申請の受理日は新規申請の起点ではなく、通算管理上の継続地点です。

申請期間の設定誤りは差し戻し処理の代表例であり、決定通知書の記載内容を見本として活用することで安全性が確保されます。

復職見込みが不安定な場合は、月次での区切り提出方式に切り替えることで運用が安定化される効果があります。

最終的には通算上限までの受給計画を明確に可視化し、治療継続と家計維持の両立を図りましょう。

傷病手当金の初回支給日に関するよくある質問

この章では、初回支給日の一般的な期間目安と、協会けんぽ・組合健保における違いについて実務的な観点から詳しく解説します。

申請後に遅延が生じやすい要因と対応手順を明確に示し、家計の逆算計画と連絡スケジュールに直接活用できるよう構成しています。

協会けんぽの初回支給は何日で振込されますか?

| 条件 | 標準目安 | 備考 |

|---|---|---|

| 受付完了〜審査 | 10〜20営業日 | 支部の混雑で変動 |

| 支払ロット待ち含む | 3〜5週間 | 郵送日数込みの体感 |

| 連休前後 | 4〜8週間 | 銀行営業日が影響 |

協会けんぽにおける初回申請については、書類受理完了後10〜20営業日で支給決定が行われることが実務的な標準期間です。

郵送による移動時間や支払処理ロット待機を含めると、振込反映まで3〜5週間の範囲に収まる事例が大半を占めています。

書類受理日は提出日と異なる場合があるため、到着確認により基準日を統一することが極めて重要です。

進捗照会については書類受理後5営業日を目安として実施し、差し戻しの有無を早期段階で把握することが効果的です。

支給決定通知書は入金の数日前に到着する傾向があり、予定支給額と対象期間の事前確認に役立ちます。

全体的な処理期間は支部の業務体制により前後するため、支払サイクルの実施曜日も併せて確認することで安心感が得られるでしょう。

組合健保の方が支給日は早いですか?

- 週次・隔週の一括振込ロットの有無。

- 原本必須か電子申請可かの運用差。

- 医療照会と有給の扱いの複雑さ。

組合健保については加入者規模が制限されており、審査と支払における裁量権が大きい分だけ迅速化される傾向があります。

週単位または隔週での振込ロットを採用している事例があり、決定と同週に入金が実現されるケースも存在します。

ただし医療機関への照会や有給休暇の取り扱いが複雑な企業においては、協会けんぽを上回る時間を要することも現実として存在します。

到着確認の手段や原本提出の必要性など、運用方法の差異が処理速度に直接的な影響を与える点が重要な相違点です。

自社の締切日や担当部署の業務体制との適合性を見極め、最短処理ロットに適合するよう提出タイミングを調整します。

受付番号と支払実施曜日を把握することで、次回以降の資金計画における精度が格段に向上するでしょう。

結論として「概ね迅速だが例外も存在する」というのが現場の実感であり、受理日を基準とした管理が安全な対応方法です。

申請から1ヶ月経っても振込がない理由は?

| 主因 | 症状 | 初動対応 |

|---|---|---|

| 受付未了・差戻し | 受付番号が不明 | 到着確認→不足解消 |

| 事業主証明の滞留 | 社内回覧で停滞 | 期限明示と代理決裁 |

| 口座情報エラー | 決定済でも未入金 | 名義・店番・種別照合 |

| 連休・ロット遅延 | 決定後の反映遅延 | 次回振込日の確認 |

1ヶ月を超える未入金状況については、書類受理未完了または差し戻し処理での滞留が発端となっている場合が最も頻繁に発生しています。

最初に書類受理日と受付番号を確認し、審査プロセスに正常に組み込まれているかどうかを判別しましょう。

事業主証明の承認回覧の停滞は2〜4週間に及ぶことがあり、初回申請の主要な遅延要因です。

口座名義の相違や支店番号誤りについては支払ロットを逸失し、入金が次回処理まで延期される結果となります。

連休期間中は決定後の銀行システム反映も遅延し、体感的な待機期間が延長されやすいため注意が必要です。

書類受理後5営業日の時点で一度照会を実施し、追加書類の必要性を確定することが実務的な対応方法となります。

支給決定通知書が届かない場合の対処法は?

- 受付番号で決定済みか未決かを確認。

- 発送予定日と支払ロット日を確認。

- 住所変更・転送設定・表札の確認。

- Web明細やメール通知の有無を確認。

通知書の到着遅延については、決定処理未完了か発送タイミングのずれ、住所情報の不整合のいずれかが原因として考えられます。

受付番号を手がかりとして審査進捗状況を確認し、決定済みかどうかを最初に明確に判別することが必要です。

決定済みの場合は発送予定日と支払ロット日を確認し、入金確認を実施するタイミングを適切に設定します。

住所変更や郵便転送設定の不備が存在すると、投函から数日以上の遅延が発生することがあるため注意が必要です。

Web照会機能やメール通知サービスが提供されている場合は、書面到着より早期に決定状況を把握することが可能です。

いずれの場合においても、支給金額と対象期間を詳細に照合し、次回申請の期間端日へ正確に反映しましょう。

退職後も初回申請できる期限はいつまでですか?

「在職中に要件が成立していれば、資格喪失後も継続して請求できます。請求期限は原則2年です。」

在職期間中に待期満了と就労不能状態が成立していれば、資格喪失後も前の加入先において請求手続きが可能となります。

退職日において就労不能状態が継続しており、賃金の支給が行われていないことが基本的な条件となる点が重要です。

初回申請における請求期限は原則として2年間に設定されており、起算は支給事由の発生日から計算されます。

任意継続被保険者への加入有無に関係なく、要件を満たしていれば受給対象に含まれることになります。

退職を予定している場合は、在職期間中に申請準備を進行させ、書類受理日を確定しておくことが確実な対応方法です。

医師意見書と勤怠記録の期間端日を完全に一致させ、空白期間が発生しないよう対象期間を設計することが必要です。

期限間際の申請は差し戻し処理により機会を逸失しやすくなるため、充分な余裕を持った提出をしましょう。

初回支給額が予想より少ない原因は何ですか?

| 主な原因 | 影響 | 確認ポイント |

|---|---|---|

| 有給・賃金支給日 | 対象日数が減少 | 出勤簿と台帳の一致 |

| 待期3日の扱い | 初回日数が縮小 | 起算日の整合 |

| 標準報酬日額の差 | 手取り給与と乖離 | 計算根拠の確認 |

| 端日の切り方 | 合計額が前後 | 各欄の端日一致 |

初回申請については対象期間が短期間に設定されることが多く、期待値を下回る支給日数となる事例が目立っています。

有給休暇により賃金が支給された日については支給対象外となるため、日数計算において差異が生じることになります。

算出根拠は標準報酬日額の3分の2に基づいており、手取り給与とは比較基準が根本的に異なる点が本質的な要因です。

期間端日や月をまたぐ申請の切り方により対象日数が変動し、差し戻しが発生しなくても金額が変化することがあります。

通知書に記載された対象期間と日額を照合することで、算出根拠が明確に把握できます。

支給金額に疑問がある場合は、賃金台帳と医師意見書の期間端日を合わせて再照会を実施することが最短の解決経路となるでしょう。

まとめ

初回振込は申請から10営業日〜2ヶ月の幅があり、書類受理日と健保組合の支払処理サイクルが決定的な影響を与えます。

遅延の主要因は医師記入欄の空欄や誤記、事業主証明の社内回覧停滞、口座情報の不整合であり、差し戻し処理が貴重な時間を消失させます。

迅速化を実現するには診断書予約の前倒し確保、申請書本人欄の事前清書、人事担当者への直接連絡、受理後5営業日での進捗照会が効果的です。

資金繰りが困難な場合は緊急小口資金や社内貸付制度の活用、家賃・公共料金の猶予交渉により当面の支払いを乗り切ることができます。

- 初回目安:受付後10〜20営業日、全体は3〜5週間が標準。

- 遅延要因:医師欄不備/事業主証明滞留/口座相違/有給記載漏れ/期間設定ミス。

- 前倒し策:診断書予約、本人欄清書、人事へ直接連絡、受付後5営業日で進捗照会。

- 連休対策:年末年始・GWは2週間遅延想定、速達と追跡で到着確認を徹底。

- 生活防衛:緊急小口資金・社内貸付・家賃や公共料金の猶予、カード支払の当月調整。

- 継続申請:月1回サイクルを固定し、受付日基準で逆算して提出。

- 2回目以降:7〜10営業日目安、月末締め→翌月20日前後の入金が組みやすい。

- 記録管理:受付番号・支払サイクル・決定通知の控えを保存し次回に活用。

コメント

コメント一覧 (60件)

If some one needs to be updated with latest technologies then he must be go to see this web page and be up to date daily.

Hiya very nice blog!! Guy .. Beautiful .. Superb .. I’ll bookmark your blog and take the feeds additionally?

I am satisfied to seek out a lot of helpful information right here in the

publish, we need work out extra techniques on this regard, thanks for sharing.

. . . . .

Hello there, You’ve done an excellent job.

I will definitely digg it and personally suggest to my

friends. I’m confident they will be benefited

from this web site.

Everything is very open with a clear clarification of the issues.

It was truly informative. Your website is very helpful.

Thank you for sharing!

Hi! I just wanted to ask if you ever have any issues with hackers?

My last blog (wordpress) was hacked and I ended up losing a few months of hard work due to no back up.

Do you have any methods to prevent hackers?

That is a really good tip particularly to those fresh to

the blogosphere. Short but very accurate info…

Thank you for sharing this one. A must read article!

you’re truly a just right webmaster. The site loading velocity is amazing.

It seems that you’re doing any distinctive trick. Furthermore, The contents are masterwork.

you have done a wonderful task in this matter!

These are really wonderful ideas in concerning blogging.

You have touched some nice things here. Any way keep

up wrinting.

Pretty section of content. I just stumbled upon your weblog and in accession capital to assert that I acquire actually enjoyed account

your blog posts. Anyway I’ll be subscribing to your augment and even I

achievement you access consistently quickly.

Hi, i think that i noticed you visited my site so i got here to go back the want?.I am trying to in finding issues to improve my web site!I suppose its good enough to make use of a few of your ideas!!

Greate article. Keep posting such kind of information on your page.

Im really impressed by it.

Hi there, You’ve done an incredible job. I’ll definitely digg

it and for my part recommend to my friends.

I am sure they’ll be benefited from this web site.

Excellent, what a website it is! This website provides helpful

data to us, keep it up.

Woah! I’m really loving the template/theme of this website.

It’s simple, yet effective. A lot of times it’s hard to get that “perfect balance”

between usability and visual appeal. I must say you’ve done a awesome job with this.

In addition, the blog loads super quick for me on Firefox. Excellent Blog!

At this time it looks like Expression Engine is

the top blogging platform available right now. (from what

I’ve read) Is that what you are using on your blog?

Hello There. I found your blog using msn. This

is a really well written article. I’ll make sure

to bookmark it and come back to read more of your useful info.

Thanks for the post. I will certainly return.

Hey there! This is my first visit to your blog! We are a team of volunteers and starting a new project in a community in the same niche.

Your blog provided us useful information to work on.

You have done a outstanding job!

Howdy! Do you know if they make any plugins to assist with Search Engine

Optimization? I’m trying to get my blog to rank for some targeted keywords

but I’m not seeing very good success. If you know of any

please share. Kudos!

Every weekend i used to visit this web page, as i wish for enjoyment, since this this web site conations genuinely

fastidious funny data too.

Great post.

It’s very simple to find out any topic on web as

compared to books, as I found this article at this website.

It’s in fact very complex in this active life to listen news on Television, thus I only use world wide web for that reason, and obtain the hottest information.

This is a topic which is close to my heart…

Many thanks! Exactly where are your contact details though?

My relatives all the time say that I am wasting my time here at web, however I know I am getting knowledge

all the time by reading such nice articles or reviews.

I’m not that much of a online reader to be honest but your blogs really nice, keep it up!

I’ll go ahead and bookmark your site to come back in the future.

Cheers

I blog quite often and I genuinely appreciate your information. This great article has really peaked my interest.

I’m going to take a note of your website and keep checking for new details about once a week.

I opted in for your RSS feed as well.

I am sure this piece of writing has touched

all the internet visitors, its really really pleasant post on building

up new webpage.

I think that what you said was very logical. However, consider this, what if you added

a little content? I am not saying your information is not good., however what if you added a title that makes people desire

more? I mean 傷病手当金の支給日はいつ?金額早見表と初回・2回目の振込時期 | テラスホケン is a little

vanilla. You could peek at Yahoo’s home page and watch how they create news headlines to get viewers to click.

You might try adding a video or a related picture or

two to get people excited about everything’ve got to say. Just

my opinion, it would bring your blog a little bit more interesting.

Great web site you have here.. It’s difficult to

find high quality writing like yours nowadays. I honestly appreciate people like you!

Take care!!

I do accept as true with all of the ideas you have

offered to your post. They are really convincing and can certainly

work. Still, the posts are very quick for starters.

May you please prolong them a bit from subsequent time?

Thanks for the post.

Hello, i think that i saw you visited my web site so i came to “return the favor”.I’m attempting to find

things to improve my web site!I suppose its ok to use a few

of your ideas!!

I savour, lead to I discovered exactly what

I used to be having a look for. You have ended my 4 day

lengthy hunt! God Bless you man. Have a nice day. Bye

Hi to all, how is everything, I think every

one is getting more from this web page, and your views are nice in support of new viewers.

My brother suggested I might like this website. He was entirely right.

This post actually made my day. You can not imagine just

how much time I had spent for this info! Thanks!

Today, I went to the beach with my children. I found a sea shell and gave it to my 4 year old daughter and said “You can hear the ocean if you put this to your ear.” She placed the shell to

her ear and screamed. There was a hermit crab inside and it pinched her ear.

She never wants to go back! LoL I know this is entirely off topic but I had to tell someone!

Great delivery. Solid arguments. Keep up the amazing effort.

You should be a part of a contest for one of the finest websites on the internet.

I most certainly will highly recommend this blog!

I blog quite often and I really thank you for your content.

This great article has really peaked my interest. I will take a note of your website and keep

checking for new details about once a week.

I opted in for your RSS feed as well.

Peculiar article, exactly what I needed.

Thanks in favor of sharing such a nice idea, paragraph is pleasant, thats why i

have read it fully

Very good website you have here but I was wondering if you knew of any community forums

that cover the same topics talked about in this article? I’d really like to be a part of group where I can get feed-back from other knowledgeable people that share the same interest.

If you have any suggestions, please let me know. Many thanks!

I am sure this paragraph has touched all the internet

viewers, its really really nice article on building up new webpage.

Somebody essentially assist to make significantly articles I’d state.

That is the very first time I frequented your website page and up to now?

I surprised with the analysis you made to make this actual

submit extraordinary. Wonderful activity!

Hi there, of course this article is in fact pleasant and

I have learned lot of things from it concerning blogging.

thanks.

Thanks for your personal marvelous posting! I definitely enjoyed

reading it, you may be a great author.I will make certain to bookmark your blog and will often come back at some

point. I want to encourage one to continue your great writing, have a nice day!

Have you ever thought about creating an e-book or guest

authoring on other blogs? I have a blog based on the same ideas you discuss and would love to have you share some stories/information.

I know my viewers would value your work. If you’re even remotely

interested, feel free to send me an email.

What’s up, after reading this awesome post i am as well

delighted to share my knowledge here with colleagues.

What i don’t understood is in reality how you

are now not really a lot more smartly-favored than you might

be right now. You’re very intelligent. You realize therefore considerably in relation to this matter, made me for my part imagine it from a lot of

various angles. Its like men and women aren’t interested unless

it is something to accomplish with Girl gaga!

Your own stuffs excellent. At all times care for it

up!

Today, I went to the beachfront with my children. I found a sea shell and gave it to my 4 year old daughter and said “You can hear the ocean if you put this to your ear.” She placed

the shell to her ear and screamed. There was a hermit crab inside

and it pinched her ear. She never wants to go back! LoL I know this is entirely off topic but I had to tell someone!

It’s a shame you don’t have a donate button! I’d without a doubt donate to this outstanding blog!

I suppose for now i’ll settle for book-marking and adding your RSS feed to my Google account.

I look forward to brand new updates and will share this blog with my

Facebook group. Chat soon!

Admiring the hard work you put into your website and detailed

information you offer. It’s nice to come across a blog every once

in a while that isn’t the same out of date rehashed information. Wonderful

read! I’ve saved your site and I’m including your RSS feeds to my Google account.

Thank you a bunch for sharing this with all

folks you actually understand what you’re speaking about!

Bookmarked. Kindly additionally seek advice from my web site

=). We could have a link exchange contract between us

Wow! In the end I got a blog from where I know how to truly take helpful facts concerning

my study and knowledge.

Write more, thats all I have to say. Literally,

it seems as though you relied on the video to make your point.

You definitely know what youre talking about, why throw away your intelligence on just posting videos to your blog when you could be giving us something enlightening to read?

現代日本は、技術革新において世界的に注目されています。特に、自動車産業では、ホンダなどの大手企業が世界市場をリードしており、中古車や自動運転車など、さまざまな技術革新が導入しています。車両技術の進展により、環境への配慮が大きく向上し、利用者にとってより良いライフスタイルが提供されています。

車の所有は、自動車税といった日本特有の制度に密接に関連しており、日本の交通システムは、これらの制度に従い、交通安全を確保しています。さらに、ドライブレコーダーの普及が進んでおり、事故やトラブルの際に迅速に対応できるようになっています。これにより、日本全土では、安心感が提供され、交通事故の問題にも積極的に取り組んでいます。

一方で、高齢化社会という社会的課題が日本において進行しています。高齢者の増加に伴い、介護分野での需要が急増し、医療スタッフの不足が深刻な問題となっています。このため、医療職の求人が増加しており、さらに介護職の再教育の需要も高まっています。政府は、AI技術を活用した支援策を導入し、障害者への支援を強化しています。

また、福祉の分野では、医療機器が急速に進化し、疾病に対する対応が向上しています。日本は、高い医療水準を提供し、特にがん治療において多くの技術革新が導入されています。さらに、医療従事者の専門性を高めるため、医療資格取得が重要視され、専門知識の充実が求められています。

社会的な課題に対して、日本の社会貢献活動は積極的に取り組んでおり、地域活性化を推進しています。これにより、地域住民や障害者に対する支援が強化され、ボランティア活動が日常的に行われています。地域支援活動も重要な役割を果たしており、特に日本では、震災などの自然災害時に、支援団体が迅速に対応し、支援活動が行われています。

さらに、情報技術が進展する中で、eスポーツなどの新たな娯楽の形態が広がり、健康管理への関心が高まっています。日本では、ジムの利用が増加し、美しい体作りに向けたライフスタイルが注目されています。また、プロテインが重要な役割を果たし、健康的な食生活のためのアイテムが多く流通しています。

ファッションや美容においても、日本の消費者は、常に新しいトレンドを追い求めています。衣類においては、高級ブランドが注目され、特にカジュアルファッションが人気です。美容業界では、メイクが進化し、エステなどのサービスも充実しています。ネイルアートやジェルネイルもトレンドとなり、ネイルスクールが活況を呈しています。

このように、現代日本は、革新とともに進化しており、テクノロジーが密接に関わり合っています。未来に向けて、進化する社会の実現に向けた取り組みが進んでおり、これらの挑戦を乗り越えるための準備が整いつつあります。

Good day! I could have sworn I’ve been to this site before but after

browsing through some of the post I realized it’s new to

me. Anyways, I’m definitely happy I found it and I’ll be

book-marking and checking back often!

Generally I don’t read article on blogs, however I wish to say that this write-up very pressured me to check out and do it!

Your writing taste has been surprised me. Thanks, quite nice

article.

obviously like your web site but you have to check the spelling on several of your posts.

Many of them are rife with spelling problems and I in finding

it very bothersome to tell the reality nevertheless I’ll surely come back again.

Spot on with this write-up, I actually think this site needs a

great deal more attention. I’ll probably be back again to see more, thanks for the information!

I just could not depart your website prior to suggesting that I actually loved the usual information a person supply

in your visitors? Is gonna be back often in order

to check up on new posts

Hey there would you mind letting me know which

webhost you’re working with? I’ve loaded your

blog in 3 different internet browsers and I must say this blog loads a lot faster then most.

Can you recommend a good hosting provider at a reasonable price?

Kudos, I appreciate it!