「退職したら“退職保険”の手続きをしてください」と言われたけれど、

「そもそも退職保険って何?」「健康保険や年金の切り替えはどうすればいい?」と迷っていませんか?

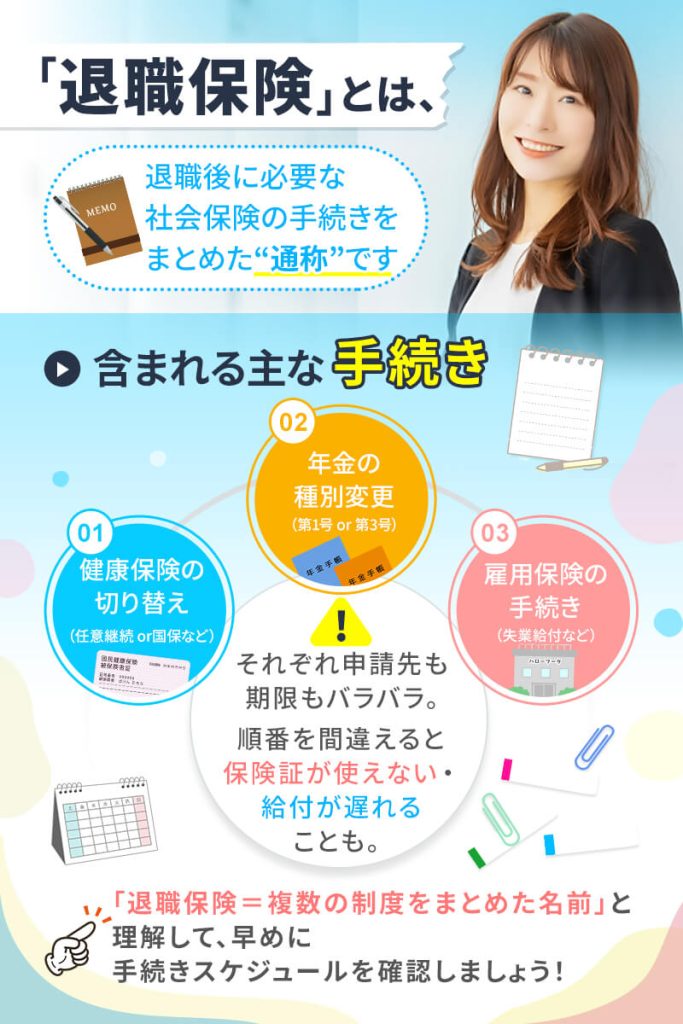

実は「退職保険」という正式な制度はなく、退職時に必要な健康保険・雇用保険・年金などの社会保険手続きをまとめて指す通称です。

上記の手続きはそれぞれ申請先や期限が異なるため、正しい順番で進めないと保険証や給付金が一時的に途切れてしまう恐れもあります。

本記事では、退職後に必要な5つの手続き(健康保険・雇用保険・年金・税金・扶養)を順に解説し、申請期限・必要書類・提出先をわかりやすく整理。

さらに、任意継続や国民健康保険など健康保険の3つの選択肢や、公的制度を補う民間保険の活用法まで網羅的に紹介します。

- 退職保険とは?退職時に関わる社会保険をまとめた呼称

健康保険・雇用保険・年金が同時に切り替わる理由と仕組みを解説 - 退職後に必要な5つの保険手続きまとめ

健康保険・雇用保険・年金・税金・扶養変更まで、申請期限を一覧で確認 - 公的制度+民間保険の活用法

退職後の生活資金を守る個人年金・終身保険・iDeCoの活用ポイント - 手続き時の注意点と落とし穴

保険料の支払い漏れ・免除制度・失業給付の条件を詳しく解説

退職保険とは?退職時に関わる社会保険をまとめた呼称

退職保険とは、退職時に同時進行で行う健康保険・雇用保険・年金などの手続き全体を指す通称です。

正式な制度名ではありませんが、社会保険の切り替えや給付申請など、退職後の生活に直結する重要な手続きがまとめて発生するため、「退職保険」という言葉が使われる傾向にあります。

まずはこの言葉の意味と、混同されやすい制度の違いを整理しておきましょう。

「退職保険」は正式制度ではなく退職時の手続きを指す

「退職保険」という制度は、法律上や行政の公式文書には存在せず、一般的に退職を機に行う社会保険関連の手続き全般をまとめて呼びます。

退職にともない、勤務先で加入していた健康保険や厚生年金、雇用保険などの資格をすべて喪失するため、それぞれを個別に切り替える必要があるので覚えておきましょう。

健康保険・雇用保険・年金が同時に切り替わるため混同されやすい

退職のタイミングでは、社会保険の3本柱である健康保険・雇用保険・年金の資格がすべて同時に切り替わります。

しかし、それぞれ申請先や手続き期限が異なるため、混乱しやすいポイントです。

たとえば、健康保険は退職日の翌日に資格喪失となり、「任意継続」や「国民健康保険」などの選択肢を検討する必要があります。

Q1:「退職後の健康保険」について、どのような手続きが必要ですか?

A1:健康保険については、1.任意継続健康保険、2.国民健康保険、3.ご家族の健康保険(被扶養者)のいずれかに加入する手続きが必要です。

また、「雇用保険はハローワークで離職票を提出して失業給付を申請しなければならない」「年金は14日以内に国民年金へ切り替える」などの手続きも本人が行います。

退職保険の切り替えが必要なケースと不要なケース

退職保険の手続きが必要かどうかは、退職後の進路によって異なります。

下の表では「退職後の状況別」で手続きの有無などをまとめたので、自分がどのケースに当てはまるかを確認してみましょう。

| 状況 | 健康保険の手続き | 年金の手続き | 雇用保険の手続き | 備考 |

|---|---|---|---|---|

| すぐに転職する | 不要(新勤務先が手続き) | 不要(自動で厚生年金へ) | 不要(自動で新会社へ引き継ぎ) | 新勤務先が社会保険に加入している場合 |

| 転職まで期間が空く | 必要(任意継続 or 国保加入) | 必要(国民年金へ切替) | 必要(離職票を提出し失業給付申請) | 空白期間の保険料支払いに注意 |

| フリーランス・自営業になる | 必要(国民健康保険へ加入) | 必要(国民年金へ切替) | 任意加入可(雇用保険は原則対象外) | 自分で税金・保険料を納付 |

| 専業主婦(主夫)になる | 配偶者の扶養に入る手続き | 配偶者の扶養に入る手続き | 不要 | 年収130万円未満が目安 |

| 定年退職(再就職なし) | 必要(任意継続 or 退職者医療制度) | 必要(老齢基礎年金・国民年金第1号) | 不要 | 60歳以上は退職者医療制度も対象 |

すぐに再就職する場合は、新しい勤務先が社会保険の手続きを代行するため、自分で申請する必要はありません。

一方、転職までに期間が空く、またはフリーランス・専業主婦(主夫)になる場合は、自分で健康保険・年金・雇用保険の切り替えを行う必要があります。

退職後の年金・保険手続きを怠ると、医療費が全額自己負担になったり、年金未納期間が発生したりするリスクもあるため、退職保険の全体像は早めに把握しておきましょう。

退職後に必要な5つの手続きまとめ

退職後は、社会保険や税金など複数の手続きをそれぞれ異なる窓口で期限内に行う必要があります。

健康保険や年金のように「自分で申請しないと未加入扱いになる制度」もあるため、退職後2週間以内に順序立てて進めることが大切です。

健康保険・雇用保険・年金・税金・扶養手続きの5分野を順番に確認していきましょう。

健康保険の切り替えと申請期限の確認

会社を退職すると、在職中に加入していた健康保険の資格は退職日の翌日から自動的に喪失します。

そのため、医療費が全額自己負担になる期間を避けるために、新たな保険制度への加入手続きが必要です。

選択肢は主に3つあります。

- 任意継続被保険者制度(前の会社の保険を最大2年まで継続)

- 国民健康保険(市区町村で加入)

- 配偶者の扶養に入る(年収130万円未満の場合)

任意継続は保険料が全額自己負担となるものの、給付内容が変わらずスムーズに継続できます。

一方で、国民健康保険は所得に応じて保険料が決まり、自治体によって減免制度もあります。

雇用保険の申請と失業給付の受給準備

退職後すぐに再就職しない場合は、ハローワークで雇用保険(基本手当)の申請を行います。

退職した会社から離職票が届いたら、身分証・マイナンバーカード・写真2枚・印鑑・通帳を持参し、最寄りのハローワークで求職の申し込みを行いましょう。

雇用保険を受給できる期間は「原則として離職日の翌日から1年間」なので早めに手続きをするのがポイントです。

Q11 雇用保険(基本手当)を受給できる期間(受給できる権利の有効期間)はいつまでですか。

雇用保険(基本手当)を受給できる期間は、原則として離職日の翌日から1年間(短期雇用特例被保険者は、離職日の翌日から6か月間)となります。

特に病気・育児・介護を理由にした退職では、受給要件が異なるため、申請前に相談窓口で確認しましょう。

厚生年金から国民年金への切り替えは14日以内

会社員を退職すると、同時に厚生年金の被保険者資格を失います。

年金の切替え手続きは、次のとおり区分されるため、該当する切替え手続きを行いましょう。

| ケース | 区分 |

|---|---|

| 配偶者がいない、または配偶者が適用事業所に勤務しない場合(自営業・主婦等) | 国民年金第1号被保険者 |

| 配偶者が適用事業所に勤務している場合(健康保険・厚生年金加入)で、配偶者の被扶養者とならない場合 | 国民年金第1号被保険者 |

| 配偶者が適用事業所に勤務している場合(健康保険・厚生年金加入)で、配偶者の被扶養者となる場合 | 国民年金第3号被保険者 |

国民年金第1号被保険者の場合、手続きの期限は退職日の翌日から14日以内なので忘れずに行ってください。

住民税・所得税の支払いと確定申告を行う

退職すると、会社が代わりに行ってくれていた税金の支払いと調整を自分で行う必要があります。

特に混乱しやすい「住民税」と「所得税」それぞれの性質と、退職後にやるべきことを整理しておきましょう。

住民税は「前年(1〜12月)の所得」に基づいて翌年に課税されるため、退職しても支払い義務は残ります。

退職時点での住民税の支払い方法は以下の2パターンです。

| 状況 | 支払い方法 | 特徴 |

|---|---|---|

| 退職月の給与で一括天引き(特別徴収) | 会社が残額を給与から天引き | 退職時点で完納になる |

| 自分で納付(普通徴収) | 自治体から届く納付書で支払う | 郵送後に4期分を分割払い可能 |

退職月が年の前半(1〜5月)の場合は、自動的に一括徴収されるケースもあります。

所得税は、会社員であれば毎年12月に「年末調整」で精算されます。

しかし、年の途中で退職した人はこの調整が行われないため、原則として自分で確定申告を行う必要があります。

確定申告が必要なのは、次のような人です。

- 退職後に再就職せず、年末調整を受けていない

- 転職したが、前職分の源泉徴収票を新しい会社に提出していない

- 医療費控除やふるさと納税など、税金控除を申請したい

- 失業給付以外に副業収入・年金などがある

確定申告の期間は翌年の2月16日〜3月15日までで、e-Tax(電子申告)を使えば自宅からも手続き可能です。

マイナンバーカード読取対応のスマートフォンとマイナンバーカードがあればe-Taxによる申告(電子申告)ができます。また、国税庁ホームページ「確定申告書等作成コーナー」では画面の案内に沿って金額等を入力するだけで、税額などが自動計算され、所得税の申告書等を作成し、e-Taxによる申告ができます。

引用元:【確定申告・還付申告】|国税庁

源泉徴収票や医療費領収書を整理しておくとスムーズに済ませられます。

扶養変更や保険証返却など退職時の手続きを済ませる

退職時には、社会保険以外にも家庭や職場関連の書類整理が発生します。

後回しにすると税金や給付の申請が遅れるため、退職前後にまとめて処理しておくことが大切です。

健康保険証は会社を通じて健康保険組合に返却し、退職後5日以内に資格喪失届が提出されます。

返却を忘れると、退職後の医療費請求が無効になるため注意しましょう。

扶養に関しては、配偶者の勤務先で「健康保険被扶養者(異動)届」を提出します。

審査には給与明細や雇用保険受給資格者証などが必要な場合もあるため、早めに準備しておくことが大切です。

会社側の資格喪失届・離職票発行の流れ

企業側でも退職後に複数の事務処理を行います。

会社は退職後5日以内に「健康保険・厚生年金保険資格喪失届」を提出し、雇用保険については離職証明書をハローワークへ提出します。

従業員(健康保険・厚生年金保険の被保険者)が退職や死亡、または契約変更等により健康保険・厚生年金保険の資格基準を満たさなくなった場合等、健康保険および厚生年金保険の資格を喪失する者(70歳以上被用者を含む)が生じた場合は、事業主が「健康保険・厚生年金保険被保険者資格喪失届/厚生年金保険70歳以上被用者不該当届」を提出します。

雇用保険被保険者が離職した場合は、「雇用保険被保険者資格喪失届」と、給付額等の決定に必要な「離職証明書」を提出していただくこととなっています。

ハローワークで内容が確認され次第、離職票が本人宛に郵送されます。

また、企業によっては源泉徴収票の発行が後日になるケースもあるため、郵送先を明確にしておくと安心です。

公的制度だけで不安な人は民間保険も検討

公的年金・健康保険・雇用保険だけで退職後の生活を完全にカバーできるとは限りません。

特に「収入が減る」「年金受給までの空白期間がある」「将来の医療・介護が心配」といった方は、民間保険の活用も検討しましょう。

ここでは、代表的な3つの手段を紹介します。

個人年金保険で退職後の生活資金を積み立てる

「個人年金保険」とは、民間の保険会社が提供する貯蓄型の保険で、あらかじめ定めた年齢から一定期間または一生涯にわたって年金形式で受け取ることができます。

公的年金(国民年金/厚生年金)の受給額だけでは生活費が不足するという見通しから、上乗せとして検討されることが多いです。

- 契約時に「受取開始年齢」「受取期間・金額」を定めるタイプ(確定年金・一生涯年金など)があります。

- 保険料の払込中に死亡した場合、遺族に死亡給付金が支払われるタイプもあり、「保障+積立」という性質もありえます。

- 税制では「個人年金保険料控除」の対象になることもあり、払込時・受取時ともにメリットがあります。

注意点は、契約後すぐ受け取りできるわけではなく、通常受取開始は60歳・65歳などになるため、「退職直後の生活資金」には直結しないという点です。

終身保険を退職金代わりに活用して保障を確保

終身保険は「一生涯の死亡保障」が続くタイプの生命保険ですが、設計によっては貯蓄性を兼ねた老後資金の準備としても活用できます。

退職金が少ない場合や、自営業・フリーランスなどで企業年金制度がない人にとって、将来の備えを自分で作る手段のひとつです。

- 保険金額を「退職金相当額+保障分」として設計すると、生活資金と保障を両立できる

- 解約返戻金が一定期間後に増加するタイプを選べば、老後資金の積立にも活用できる

- 保険料は月払・年払・一括払いなど柔軟に設定でき、ライフプランに合わせやすい

終身保険は「支払い続ける限り保障が続く」という特性を持つため、長期での家計設計がポイントです。

老後資金・遺族保障・相続対策のいずれを重視するかで最適なプランは変わるため、複数社の見積もり比較をおすすめします。

iDeCoや企業型DCを併用して老後資金を効率的に形成

iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)は、自分で掛金を拠出し運用する私的年金制度です。

掛金の全額が所得控除の対象となり、運用益も非課税になるため、税制優遇を受けながら効率的に老後資金を形成できます。

確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

退職後は企業型DCを個人型(iDeCo)に「移換」することで積立を継続できるため、途中で勤務先が変わっても資産を育て続けることが可能です。

また、投資信託・定期預金・保険型など運用商品の選択肢も豊富で、自分のリスク許容度に合わせた運用ができます。

- 掛金拠出時・運用時・受取時の3段階で税制優遇がある(掛金は所得控除対象)

- 公的年金だけで不安な人も、自助努力で老後資金を上乗せできる

- 勤務先の制度や移換制度の有無を事前に確認しておくと安心

退職前から少額で始めておくと複利効果を最大化でき、公的年金+私的年金の二本柱として安定した老後を支える仕組みになります。

退職後の保険・年金手続きで注意すべきポイント

ここまでの手続きを済ませても、退職後にはまだ「見落としがちな支払い・申請・条件確認」が残っています。

最後に、トラブルを防ぐためのチェックポイントを整理しておきましょう。

健康保険料は翌月以降も発生するため支払いを確認

健康保険料は「翌月分を当月払い」しているケースが多く、退職したあとも1カ月分の保険料が残っていることがあります。

会社員時代の健康保険料は「翌月分を当月の給与から天引き」する仕組みになっているため、退職月の給与で支払った保険料は“前月分”に充てられています。

また、退職後に任意継続被保険者制度を利用する場合、在職中に会社と折半していた保険料を全額自己負担で支払うことになります。

保険料を納付期限までに支払わないと翌日に資格喪失となり、医療費が全額自己負担になるため厳重な注意が必要です。

失業中は免除・減免申請で社会保険料を軽減

退職後に収入が途絶えると、国民年金や国民健康保険の支払いが負担になります。

このような場合は、保険料の免除・減免制度を申請して、保険料を一時的に軽減または免除することが可能です。

「保険料免除制度とは」

本人・世帯主・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合や失業した場合など、保険料を納めることが経済的に困難な場合は、ご本人が申請書を提出し、承認されると保険料の納付が免除されます。免除される額は、全額、4分の3、半額、4分の1の4種類があります。

「保険料納付猶予制度とは」

20歳以上50歳未満の方で、本人・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合には、ご本人が申請書を提出し、承認されると保険料の納付が猶予されます。

申請のタイミングは、「国民年金の加入手続き」や「国民健康保険への切り替え」と同じタイミングで行うのが理想的です。

また、免除を受けた期間も将来の年金受給資格期間に算入されるため、「支払いを止める=加入を止める」ではないことも重要なポイントです。

経済的に厳しい時期ほど、放置せずに制度を活用することで、老後の受給額や医療保障をしっかり守れます。

自己都合退職でも一定条件で失業給付が受け取れる

「自己都合退職では失業給付を受け取れない」と思われがちですが、条件を満たせば支給されるケースもあります。

また、健康上の理由や家庭の事情による退職は「特定理由離職者」として扱われ、給付制限期間が短縮される場合があります。

- 雇用保険の被保険者期間が過去2年間で通算12カ月以上

- 退職後も就職する意思と能力があり、ハローワークで求職申込みをしている

失業給付の申請は「離職票到着後」にハローワークで行い、最初の認定日から支給が始まります。

退職保険の手続きは期限内に行い正しく切り替えよう

退職は新しい人生の節目ですが、社会保険・税金・扶養など、意外と多くの事務手続きが発生します。

それぞれの申請期限を守ることで、医療や年金、給付金の受け取りが途切れず、安心して次のステップへ進むことができます。

焦らず一つずつ整理して、金銭的な損失や手続き漏れを防ぎましょう。

- 健康保険の切り替え期限は20日以内

任意継続・国保・扶養のいずれかを早めに申請 - 年金の切り替えは14日以内

厚生年金から国民年金へ。未加入期間を作らない - 雇用保険の申請は離職票が届いたらすぐ

7日間の待期後、求職申込で支給対象に - 住民税と所得税は退職後も発生

納付書・確定申告の有無を確認しておく - 免除・減免制度を積極的に活用

失業・減収時は社会保険料の負担を軽減できる

コメント